投資をする人であれば、必ず読んでおいた方が良い書籍というものが存在しています。それがロバート・キヨサキ氏が書いた『金持ち父さん貧乏父さん』です。

日本で発行されたのは2000年ですが、今でも売れ続けている書籍で、まさに『投資家のバイブル』とも言える書籍です。

金持ち父さん 貧乏父さん

『金持ち父さん、貧乏父さん」に書かれてある事は、学校で教えられる事ではありません。貧乏人は、資産を保有せず、資産運用をせず、資産について勉強もしていないので、労働のみで税金が吸い取られて手元にお金が残らないという内容です。一方で金持ちになった人は、資産を保有して、資産運用をして、資産について勉強をして、働かないで手元にお金が残ります。

金持ちになりたければ、必ず資産運用を学ばなければならないという書籍になっています。知識を身に付けて、情報を集めて、自分なりの資産運用術を身に付ければ、誰でもお金持ちになれる道が開けるというものです。仕事の資格を沢山持っていても、学歴が高くてもお金持ちにはなれません。お金持ちになるには、資産を保有して、それを運用しなければいけません。

サラリーマンを辞めること

ロバート・キヨサキ氏は、『金持ち父さん貧乏父さん』の中で、サラリーマンの生き方では金持ちになれないと言っています。日本のサラリーマンは、朝から晩まで会社で働いているので、自分の資産を増やすどころではありません。会社で働いて資産をコツコツと積み上げる事は、日本の高度経済成長期でもない限りは無理になっています。日本ではサラリーマンの事を社畜と表現して、アメリカでは「ラットレース」と表現したりしています。

他人の為に働くのではなくて、『自分の為に働く』という意識をしっかりと持っていれば、自分で一生懸命に勉強もするでしょうし、自分でお金を貯めようとも思うはずです。

生産手段を保有する事

労働者として働いていると意識する事は少ないかもしれませんが、労働者というのは、『生産手段(means of production)を全く持たない人が自分の時間(労働)を提供する事で賃金を受け取るシステムです。生産手段というのは、大きな工場を持つだけではなくて、小さな商店を持つ事も生産手段にあたり(self employee)ますが、生産規模が小さいと自営業・自作農といった形で他の人を雇いいれるまで至りません。それでも、努力によって生産規模を大きくしていくと、自営業・自作農はどんどん巨大化します。

資本家・経営者が労働者を雇い入れる理由は非常に簡単で、労働者の労働力を利用して『搾取』を行う事で、自分が儲けようと思っているからです。労働者になるという事は、誰かに搾取されるという事でもあります。労働者にならず、少しずつでも『自分のお金(資本)で勝負していけるようになる事が資本家に近づく道でしょう。

他人のお金ではなくて自分のお金を使って勝負する

マイホームを借金で買わない

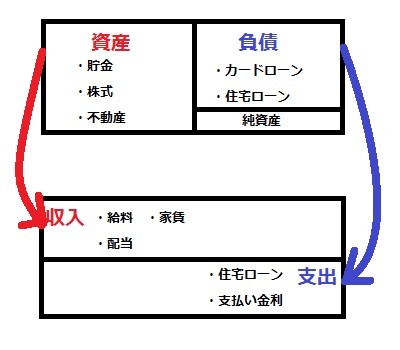

マイホームを借金ローンで購入した場合には、毎月のように財布からコントロールできない支出が発生する事になります。ロバート・キヨサキ氏によると、マイホームを借金ローンで購入した場合には、『負債』として支出が発生するという事です。負債ではなくて、自分のお金でマイホームを購入して、それがお金を生み出した場合には、それは立派な資産として機能する事になります。マイホームを借金(ローン)を抱えて持ったとしても、お金を稼ぐ事はできません。

貸借対照表(バランスシート)で見ると、マイホームを購入した瞬間に家庭の負債が資産を大幅に上回る債務超過に陥ってしまいます。資産と言えるものは、自分たちの労働力だけであり、まさに『奴隷状態』で働かないといけないという事になります。そして、もし借金の返済ができなくなると、マイホームを取り上げられて、競売にかけられて、手元に借金だけ残る可能性が高くなります。

日本のバブル期のように、不動産(土地)が値上がりしている時には、自分が購入した時よりも高値で不動産が売れる可能性があったので、実際に不動産が『値上がり益を得られる』という資産要素を持ち合わせたものでした。しかし、今の日本において値上がり益を期待できる不動産などほとんどなくて、不動産を買った瞬間に莫大な借金を背負うだけになってしまいます。

資産で生活を成立させるのが難しい

多くの人が労働者として働くのは、資産で生活を成立させる事が難しいという事にあります。例えば、不動産だけで生活しようとした場合には、年収500万円をあげる為に5%で運用できる1億円の不動産が必要という事になってしまいます。1億円の物件を借金しないで買える人というのは限られています。

多くの人は、借金をして無理やり不動産を保有して金利との利ザヤを稼ごうとしますが、それは『一か八かの大勝負』になってしまいます。空室が出たり、固定資産税の税金を計算すると、手元に残る事は少ないです。そんなに儲かるのであれば、人に貸し出さずに銀行がその物件を保有しようとしますからね。