税金からお金をむしり取れる時代の終焉!日本国債を欲しがる人がいなくなれば、日本国債が破綻する

日本がこれだけ赤字国債を抱える国になってしまった要因としては、人口の構造的な問題で住宅を購入する人がいなくなってしまって、それを無理やり銀行が貸し出しを行って不動産を買わせたりしていましたが、そうした事も難しくなってバブル崩壊。そのツケを債券市場で支払って日本政府が日本国債に依存していく事になっていきます。

日本の置かれた状況は、バブル後のツケを日本国債に置き換えて、借金を返済しているようなどん底の状況です。潰れるべき会社が潰れずに生き残って生産設備、人的リソースなどが老朽化して、更に借金を増やし続けるという悪循環に陥っている状況になっています。

顧客を騙せる時代の終わり

東京五輪を開催して、税金から多額の資金をむしり取って、それを大手メディア企業であったり、電通、関連企業が分け合うという構図は、日本が財政難の中で非難が集中するようになってきています。そもそも、税金を上げるだけ上げて、それを企業に分配するという手法は、ゾンビ化した企業を生き残らせるだけであり、経済原理にしても反しています。

アメリカのように株式が膨張していく経済状況においては、ムダ金の拠出が経済を動かすという側面もあって、それが許されていると言えるでしょう。しかし、日本において起こったのは、株式市場の膨張ではなくて債券市場の許容範囲を大幅に超えた膨張でした。

高級住宅を買える人は限られる

今のアメリカでは、既に高級住宅が過剰にあって空室が目立つようになってきているという事です。高級住宅を購入する人が殺到したとしても、高額の高級住宅を買える人というのは限られています。それを無理にローンを組んで買わせようとすると、今度は『サブプライムローン』のようなものになってきます。言いかえれば、買えもしない普通の収入の人に高級住宅を売りつけて、強引に返済させていくという状況で、住宅価格が少し下落した瞬間にそうした人たちが破たんしてしまいます。

このような人たちが破たんしない方法は、マーケットがどんどん伸び続けていく事です。つまり、人口であったり、米国に資金が流入しつづける事が出来れば、マーケットがどんどん上昇を続けていくので、高級住宅の返済ができなくなったら売却すればいいという選択肢が出てくる事になります。こういった状況から、アメリカ市場では、マーケットが上昇し続ける事が常に求められているような状況になっています。

リスク要因を無くす事はできない

サブプライムのような問題で、最大のリスク要因となるのは、マーケットの下落です。アメリカが恐れているのは、アメリカに人口流入が減少して、資金流入が減少する事です。トランプ政権でも、どんどんマーケットを上昇させていく方向でやっていくしかないでしょう。不動産王と呼ばれるトランプ氏であれば、自身の資産価値を落としたいと思うはずもなく、資産価値を上昇させる為にマーケットをどんどん上げる方向でいくと考えられます。

サブプライム問題で考えるのは、人口がいくら増えたとしても、住宅価格が上がったとしても、それを購入できる層はどうしても限られてしまうという事です。その為には、海外からアメリカに投資を流入させるしか方法はないのです。アメリカでは、格差社会になっていて、庶民は既に貧しい状況にあります。いくら大金持ちであったとしても、いくつも住宅が必要になる訳ではありません。買い手がいなくなったら、住宅であろうと、株式であろうと暴落します。アメリカは、常に買い手を探し続けなければ株式市場を維持できない状況です。

サブプライムローンの同時破綻

買い手が存在しているか、買い手が存在していないかというシンプルな話です。サブプライムローンは、いずれ破たんすると金融機関では分かっていましたが、それは同時に、連鎖的に破たんするものはないという説明で、サブプライムローンをセット販売する事によって切り抜けていました。実際には、不動産価格が下落すれば、同時に、連鎖的に破綻する事も十分にあり得る事です。

住宅価格が上昇する中で新しい住宅が次々と作られ、そして古い住宅に空き家が目立つようになります。こうした状況で規制がなく建築が行われると、需給のバランスが崩れて確実に価格が下がります。そこで価格が下がったところで、多くの人が破綻していく事になります。供給過剰が解消されるまでは、相場の混乱が収まりませんが、そこで国が登場して相場を買い支えたりしていきます。

金融工学で確立を下げたように見えたも、そんなものは単なる数字の操作に過ぎず、人間が過信するための道具でしかないという事は明らかになっています。そもそも、人口が増えているアメリカにおいて、アメリカの住宅価格が上昇するのは当然とみられていて、そういった過去の統計などを元にしていくら分析したところで、未来の預言者にはなれないのです。

日本における空き家の増加がもたらすもの

日本では、空き屋が増加しています。日本では、大家さんが強かったのですが、空き家だらけになると借り手がいないので収益源がなくなり、住宅価格が下落すると同時に、賃料も下落していく事になります。全国的に見ると既に家賃の下落がジワジワと起こってきています。今まで人口増加が続いていた東京都では、これから10年後の2020年~2025年ぐらいに人口減少に転じるとされていて、人口減少が起こってくると、住む人がいなくなって空き家が目立つようになるとみられています。また、新規の物件などが建てられると、更に供給過剰になっていくでしょう。

供給過剰の中で競争していくと、それほど信用力の審査などを行う事も出来なくなるので、クレジットカードの提示で入居できるなど、審査が簡単になるようになると考えられます。現在でも、シェアハウスなどの審査は、形だけのもので実家などの連絡先があれば、ほとんど誰でも入居出来るようになっています。

企業はカネを貸す人がいると破綻しない

東芝を見ていて良く分かりますが、企業と言うのは、カネを貸してくれる人がいる限りは破綻しません。企業ばかりではなくて、個人にしても金を貸してくれる人がいたら、破綻はしないでしょう。東芝のように既に利益を出せなくなったゾンビ企業であったとしても、お金を出す人がいれば破たんを免れる事ができます。

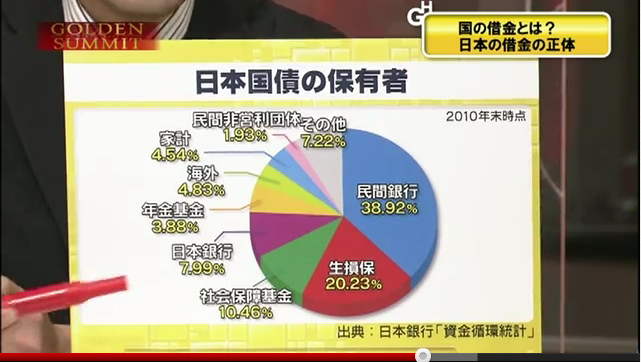

日本の場合には、株式市場にお金をつぎ込んでもリターンにならないから、債券市場がバブルになっている状況です。日本は、債券市場の借金に依存して成長していくという何ともおかしな状況になっている訳です。言いかえれば、カネを使うのが国家で、リターン無視で金を使っても増税すれば何とかなる=国民がいくらでも金を貸してくれるという状況になっています。実際には、国民が貸せるお金は限度があり、ある日に国民は国に金を貸せなくなる。そうすれば、国は今まで通りにカネを返せなくなる訳です。国債を誰も買わなくなるので、国債の暴落が起こります。

国は、それ以上の借金が出来なくなってしまうので、公共機関などが回らなくなります、近い将来の話です。

日本で存在しない株式市場の買い手

日本では、債券市場の買い手がいくらでもいる状況ですが、株式市場の買い手はいませんでした。そこで、株式市場の買い手として日銀を登場させて、強引に株式市場上げている状況です。『日銀が株価を上げてくれる』という日銀期待感で上がってる株式市場というのは、非常に歪んでいます。日銀が買わなくなった瞬間に買い手がいなくなって暴落するからです。多くの人が期待感から買いに入るのが株式市場であり、経済成長の期待感によって上昇するのが株式市場です。

今の日本では、成長市場が見当たらないので、株式市場が上昇しません。このような状況では、安定した資産運用ができる債券市場が膨張していくのは当然と言えるでしょう。しかし、いかに安定した債券市場であったとしても、高齢者などの資産が減少すれば、そのまま債権を買い支える事は出来なくなっていきます。日本の国債の主な買い手となっている個人(個人が間接的に貯蓄を持っている銀行)が国債を買えなくなれば、国債は破たんします。

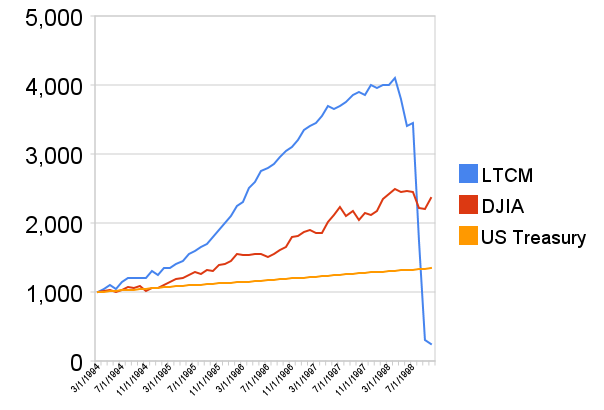

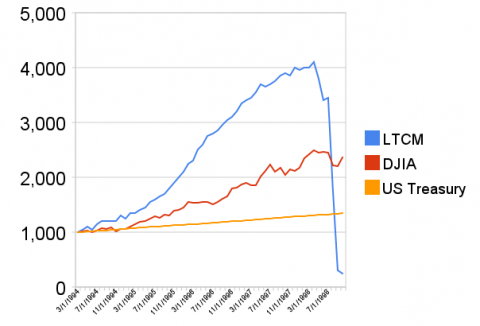

どんどん巨大化した金融市場

1997年LTCMが破綻した時には、扱われていた金額というのは4000億円ほどでしかありませんでした。1997年に破綻した山一證券では、負債総額3兆5000億円でしたが、リーマンブラザーズの破産の時に負債総額63兆円とされています。

(Wikipadiaより)

")

")