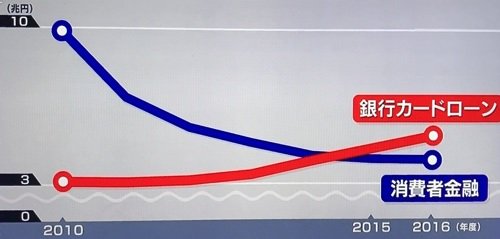

日本では、銀行のカードローン残高が急増していて、銀行のクレジットカードが以前の消費者金融化しています。クレジットカードを使ってATMで簡単にキャッシングする事は簡単ですが、お金に困ってキャッシングを行った場合には、その返済で大変な事になる事があるので注意が必要です。

ネットショッピングにオススメのカード

カードでキャッシングの怖さ

カードでキャッシングする怖さは、その金利の高さにあります。通常の自動車ローンだと3%ほど、住宅ローンだと2%ほどの金利でお金を借りる事ができますが、審査がほとんどないカードローンは、その金利が極めて高く設定されています。カードローンの金利は、ほとんどの会社で年利13%~18%に設定されています。100万円の借入金を作ってしまえば、金利分だけで年間18万円も返済が発生してしまう事になります。

100万円を借りた人が年間40万円を返済に回したとしても、18万円が金利分に回ってしまうとすれば、22万円しか借金残高を減らすことができません。つまり、78万円の借金残高が残って、翌年にも14万円の金利負担が発生してしまう事になります。100万円の金利が1年目で18万円、2年目で14万円にもなっていて、合計すると僅か2年で32万円の金利が発生しているのです!これでは借入残高はなかなか減らせません。

リボ払いで借金が増える

最近では、リボ払いで借金が膨れ上がるケースが増えています。リボ払いは、毎月一定額の返済を行えば良いという便利そうに見えるシステムですが、借金の総額が100万円にも達している時に、毎月1万円ずつしか返済しなかった場合には、返済金額が金利分にもならないので、借金がどんどん増えてしまいます。また、毎月の返済額を増やしたとしても、金利が大きいので返済金額がなかなか減らないという事態に陥ってしまいます。

リボ払いは、気が付かないうちに借り入れ残高が増えてしまうので、絶対に利用してはいけない支払い方法です。借り入れを行った時には、リボ払いではなくて、分割払いにしておくと、1つ1つの支払いを管理しながら支払いを終える事ができるので、分割払いを選択しておくと良いでしょう。

放置すると借金がどんどん増える

カードローンの金利は上限いっぱいの18%で設定している会社が多いので、金利の負担が非常に大きいです。借入金額が大きくなると、金利の負担が非常に大きくなって返済がますます困難になってしまいます。例えば、カードローンで200万円の借入金があったとすると、18%の金利を支払うだけで1年間に36万円の金利になってしまいます。1ヶ月あたり3万円の金利が永久に続くのです。自分では、お金を返済したつもりになっていても、元金がなかなか減らないという状況に陥ってしまいます。

このように返済が困難な状況になってしまったら、生活をギリギリまで切り詰めて、しばらく遊びにも行かずに返済の事だけを考えるしかありません。月額あたりの金利を計算して、金利よりも大きい金額を返済していければ、借金の金額が減っていきます。早めに返済するプランを立てないと、金利の返済だけで人生が終わってしまう事になりかねません。

ギリギリまで生活費を落とす

借金が多額になってしまった場合には、収入を急に増やす事は難しいので、最初に支出を減らすことを考えなくてはいけません。生活費をギリギリまで落とす為には、『固定費』を早めに削る事が大事になります。例えば、家賃の固定費が高ければ、家賃を下げるために安い場所に引っ越しを行う(引っ越し費用も考えて決める必要があります)事が大切です。実家に引っ越せる可能性がある場合には、実家に引っ越す事で家賃を浮かせるという方法を考える事ができます。家賃を1万円でも減らすことができれば、生活が少し楽になる可能性があります。

日本の携帯料金は非常に高額なので、携帯電話番号を今までの携帯番号を解約して、無料で使える050番号を取得する方法を利用するのも良いでしょう。カードローンで困るようになった状況であれば、ありとあらゆる交際を断って、無駄な支出を削る必要があります。

100万円を超えたら任意整理

借金の総額が100万円を超えているようであれば、年収に関わらず任意整理を考えるべきでしょう。任意整理とは、司法書士の資格(弁護士もOK)を保有している人に相談する事で、貸し出し業者側と相談して返済プランを組んで、和解する事によって借金を返済していくという手法です。多額の借金を抱えて苦労している人は、司法書士(弁護士)に相談して任意整理を行うのが良いでしょう。

この方法だと裁判所が関与しませんので、裁判書類を準備する必要もないです。司法書士を仲介者にして、お金を貸し出した業者と話し合いを行って返済計画を策定します。今、いくらぐらいなら返済できるかの確実なプランを組み立てる事によって、確実な返済が可能になります。もちろん、ギャンブルで作った借金であったとしても、任意整理であれば相談する事ができます。

任意整理は、業者との和解内容にもよりますが、金利を返済せずに元本だけの返済にできる場合も多いので、返済額を大幅に減らすことができるメリットがあります。その代わりに完済後に5年間は銀行ローンもクレジットカードも作れなくなり、ブラックリスト解消までに時間がかかります。

自己破産はデメリット大きい

自己破産によるデメリットは大変に大きなもので、最も大きなデメリットは、『官報に掲載される』という事です。借金を返さない代わりとして、借金を返せなくなってしまった事が世間に公表されます。1億円を超える非常に大きな債務になったら自己破産もやむなしと考えた方が良いかもしれませんが、数百万円の借金で自己破産を考えるのは、避けるべきでしょう。

自己破産を考えたくても、ギャンブルで作った借金などであれば、自己破産が認められないケースもあります。また、自己破産するといっても、弁護士費用などは別にかかってきますので、弁護士に着手金20万円、成功報酬20万円、管財事件になった場合20万円など、別途の料金は支払わなくてはいけません。このような事から、自己破産は慎重に考えるべきと言えるでしょう。

無職になるほとんどの例は、仕事を失って生活苦でカードローンを重ねてしまって自己破産に至るケースです。無職になってしまって収入を失うと、計画返済の任意整理が極めて難しくなるので、自己破産しかなくなります。

500万借金したDebtmamaの例

Debtmamaさんの体験は、地方に住んでいて、夫の年収が180万円、自身の年収が60万円(パート)で2歳児がいるというママの体験では、500万円を借金した事で毎月の支払いが20万円にも達してしまって、月々の返済ができなくなります。そこで任意整理に取り掛かりますが、弁護士費用で着手金1社2万円・成功報酬2万円=4万円×11社=44万円を弁護士費用として最初に分割で支払う事になりました。1ヶ月65000円で交通費なども含めて8~9ヶ月で弁護士費用を払い終えて、そこから本返済が開始されます。

本返済の開始した後は、業者に10万円ずつの返済が5年間ほど継続される事になります。20万円ほどの一家3人が10万円を返済にあてて、10万円で生活していくというのは、かなり厳しい状況ですが、頑張るしかないですね。10万円という金額は、急な出費などがあれば吹き飛んでしまう金額で、その時にも既にカードなどを使う事はできません。ママさんが任意整理できたカードは11枚ですが、それ以外の5枚のカードは任意整理せずに残しましたが、そのカードはすぐに利用停止となりました。

任意整理を行ったにも関わらず、ママさんは残ったカードが停止される寸前の任意整理の翌月に1万円を借り入れるなど、任意整理後も生活が成立していません。この時に及んで、田舎だからと車を維持しているのが問題だと思うのですが、車検、車の保険の更新(年払い)、車の自賠責保険の更新(年払い)であっという間に手元の現金を使い果たしています。更にサイトの中を読んでみると、何とママさんの方まで車を保有しているご様子です。簡単に言ってしまえば、低所得者であるにも関わらず、やってる事は中流家庭の生活です。これじゃあ、生活破綻して当然でしょう。車、マイホームは最高の贅沢品で、所得が低い家庭は持たない方が豊かに生活できます。

更に悪い事に夫がここで『仕事を辞めたい』と言い始めます。ママさんの方は、このブログなど可愛いイラストを活かしながらコツコツと副業を頑張っていますが、夫の方がストレスでリモコンを投げたりするDV夫に変貌したというのです!怖い人と一緒に生活なんて出来ませんね。

2017年3月末のママさん支払い金額

この支出で電気代金が約2万円、ガソリン代が約3万円があまりに高額すぎます。特に車はないと不便ですが2台とも売却して借金返済にあてるべきでしょう。車の維持費用は、年間数十万円とされており、車を売るだけで借金返済がかなり楽になる事は間違いありません。ガソリン代の節約ではなくて、車を持たない生活に戻していく必要がある事は間違いないでしょう。

田舎で『車がないと生活が凄く不便になる』という事は間違いないですが、車がないと絶対に生活できないという訳ではありません。車を維持する事で、親に迷惑をかけ、子供に迷惑をかけ、下手をすれば借金で人生を台無しにしてしまう可能性すらあるでしょう。そう考えると、支出を減らす為に不便さを我慢しなくてはいけないという事があると考えます。

・弁護士費用 65000円

・家賃 35000円

・保育料 約8000円

・クレジットカード1 2000円

・クレジットカード2 4000円

・インターネット代 約4000円

・ブログ維持費 約3000円

・電気代 約20000円

・水道代 約4000円

・ガソリン代 約30000円

・親戚へのお祝い 5000円

・保険代 約10000円

・自賠責保険 約16000円

------------------------------------

1日で約20万円支出

Debtmamaの収入向上計画

Debtmamaが凄いところは、可愛いイラストを使って大量の記事を仕上げて、それで『副業』と称する収入を増やした事です。何と、今では月額14万円も稼いでいるという事で、パートをやっていた以上の稼ぎになっている事が分かります。その後に夫の収入よりも稼げるようになったという事で、主婦のパワーは強いですね。誰でも簡単に出来ますけど、実際に稼げる人は少ないので、生活費を稼げるようになるだけで凄いです。『仕事を辞めたい』と言っていた夫は、羨ましがるでしょうね。

借金をしたお蔭かどうか分からないですけど、追い込まれるといろいろやれるもんなんですね。しかも、このDebutmamaさんの日記は、イラストが入っているのが可愛いし、ノリもいいので、読んでいて面白いですね。

日本人に多いギャンブル借金

日本人で競馬にはまりこんで借金する人は多いです。