人口減少の日本においては、不動産はますます価値を失ってきています。不動産が価値を失う事によって、新しい産業として注目されているのがデジタルコンテンツです。今までの書籍などをデジタル化して売るビジネスモデルは、急激に広がっています。しかし、デジタルコンテンツは、単価が安いので、労働力が安価になる事に拍車がかかる可能性があります。

不動産が収益を生まない

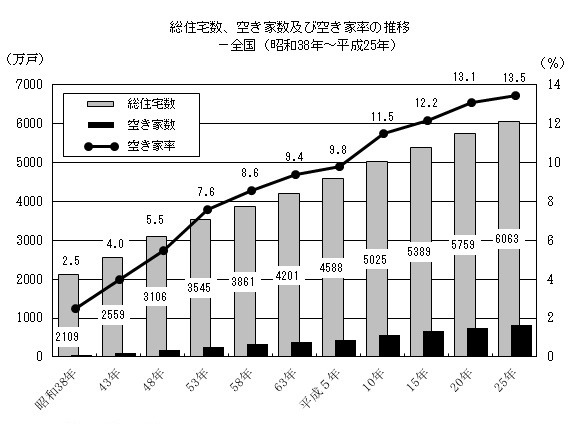

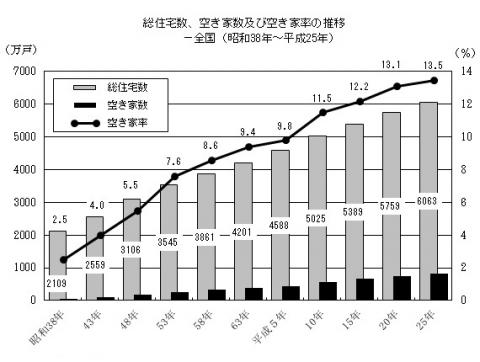

日本の人口減少社会においては、不動産は一等地以外は、ほとんど価値がないような状況になろうとしています。人口に対して、不動産の数が多すぎる『供給過剰』の状態で、東京郊外であったとしても、100万円あれば購入できるような状況になっています。日本では、今から更に不動産価格が落ちるので、東京郊外のマンションなどは、老朽化したものから無価値になるとされています。東京郊外などはゴーストタウンの出来上がりです。

不動産の場合には、生産性を上げるというだけでは、価格を維持する事ができません。必要なのは、住居を探している需要であり、需要を増やす為には移民の受け入れ策などを取るしかないような状況なのです。

デジタルコンテンツの収益性

収益を生み出す新しい方法としては、デジタルコンテンツが注目されて、競争が激化しています。最近では、書籍なども電子化されて、電子出版が当たり前のように利用されています。日本においても、不動産などにお金を使わなくて良くなった半面で、デジタルコンテンツにお金を使う社会になってきたと言えるでしょう。

デジタルコンテンツは、コピーが非常に容易なので、その価格が下がりやすいという性質もあります。最近では、高画質の音楽や映画などの動画がそのままオンラインにアップロードされるようになってきています。このような中で、デジタルコンテンツで本格的に稼ぐのは、ますます難しくなってきています。

デジタルコンテンツの特徴

デジタルコンテンツの特徴は、今までの物の生産よりも生産効率が非常に高い事にあります。例えば、オンライン雑誌などは、編集者が3名ぐらいの小規模で行っている会社も数多くあります。また、オンライン店舗であれば、1人で運営する事もできるでしょう。このようにデジタルコンテンツの特徴として、安価に量産できるというものがあります。

簡単に言ってしまえば、デジタルコンテンツが大量に出回ると、多くの失業者を出してしまうという事になります。失業者を出さないまでも、激安流通が起こる事にもなってしまいます。人口が増えないままに物がデジタルに置き換わっていくと、効率化によって労働力が安価になっていきます。

デジタルコンテンツが不動産より優れた点

不動産や車を保有していれば、固定資産税や自動車税などの多大なコストがかかってくる事になりますが、デジタルコンテンツであれば、保有している事に税金がかかる事がありません。不動産であれば、資産価値がほとんどなくなっているにも関わらず、税金だけかかってくる事になるのです。

更にデジタルコンテンツは、容易にコピーと移動を行う事ができます。世界中のどこにいても、デジタルコンテンツを保有している事で稼ぐ事ができるという事になります。

大きな会社が非効率になる

デジタルコンテンツは、大きな会社が生産するには非効率すぎる場合があります。例えば、日本には2ちゃんねるまとめサイトのように数人で運営して1億PV集める会社もあれば、数百名の記者が動いて取材する新聞社で1億PV集めるサイトもあります。規模は違いますが、PVによる収益は同じぐらいと言う事になります。このようにデジタル化の流れの中では、大きな会社のサービスが成立しない場合がでてきます。

個人であったり、数名のチームで多くの人にサービスを提供するという事が可能になっているのがデジタル化の特徴です。高度な知能を持った少人数が多くの人にサービスを提供するという状況になれば、それ以外の人は単純労働者になっていきます。例えば、アマゾンでは、プラットフォーマ―としてのアマゾン本体は小さなものですが、出荷する倉庫で沢山のアルバイトが働いています。

デジタルコンテンツで格差拡大

デジタルコンテンツは、不動産のように単価が高い訳ではありません。デジタルコンテンツ1つ当たりの売り上げは、場合によっては数十円から数百円という非常に小さなものです。このように非常に小さい価値しか生み出さないデジタルコンテンツは、消費者によって良い物ではありますが、それと同時に収入を上げるのが難しいという事でもあります。

新聞がある程度の発行部数(規模)がないといけなかったり、レストランのチェーン店が規模があれば安くなるのと同じで、デジタルコンテンツも販売規模がないと稼ぐ事ができません。デジタルコンテンツは、例えばアマゾンのような巨大サイトにお客が集中しています。

デジタル化社会に対応する

今後は、デジタルの社会に対応してお金を稼ぐ事は、誰にとっても重要なことになっていきます。日本企業は、コンピューターの生産などで活躍する事はできましたが、スマートフォンの市場を作りだす事ができず、GoogleやAppleにソフト市場を取られてしまいました。日本企業の多くは、デジタル化に対応できずに家電市場を失いました。今では、スマートフォンの部品生産を行う企業になり下がった企業が多くなりました。

国際競争の中で、日本人は国内の労働力で稼ぐ事が非常に難しい状況になりました。このような状況においては、個人がデジタルを利用して稼がないと、収入がどんどん減ってしまう事になります。しかし、実際に稼ぐとなると、個人で大きく稼ぐ事は非常に大変です。技術力であったり、工夫などをして勝負していかないと、生活するお金を稼ぐ事も厳しい状況になるでしょう。