EUROの場合には、ドイツ銀行という爆弾を抱えています。日本の場合には、日本銀行がGDPに匹敵するGDP500兆円という資産(金利が上がった瞬間に暴落する資産)が爆弾になる可能性があります。アメリカの場合には、国債を日本・中国に握られている上、債務残高もGDP比100%を超えています。いずれの国も国債の金利が低い状況にあるのでやっていけますが、金利が高くなった瞬間に危機的な状況に陥る可能性があります。

1997年に起こったアジア通貨危機では、主に後進国がやられた訳ですけど、先進国で似たような同時多発の危機が起こる可能性があるでしょう。

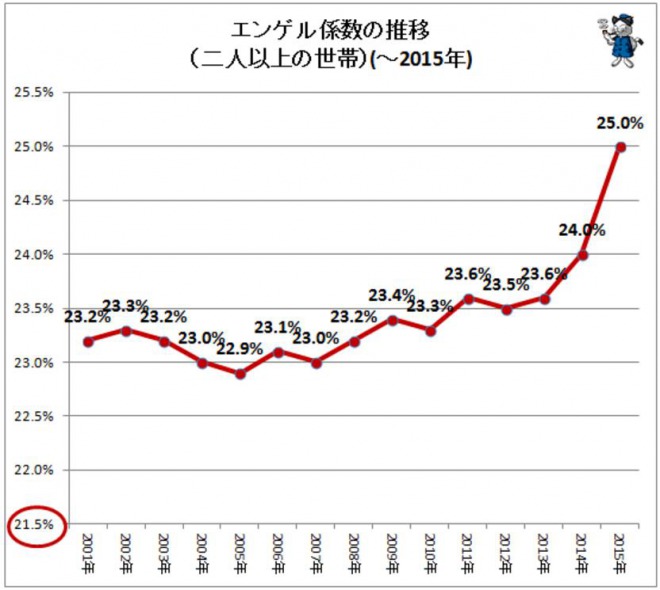

日本の財務状況は危機的

日本は、少子高齢化の対策が全く行われていないので、2020年代には財務が危機的な状況に陥るとみられています。しかし、日本は外貨準備として米国債を100兆円ほど保有しています。この100兆円という規模は、中国と並んで世界最大の国債保有国で、日本・中国が国債を売却するような事態になると、米国債は大暴落する可能性があります。

日本の国債金利が上がるような事態になって、どうしようもなくなったら、日本政府はそれを抑制する為に(自国防衛)で米国債を売る事になるでしょう。そうすると、損失を避ける為に中国も米国債を売りに出す可能性があり、米国債の金利が跳ね上がる事になります。現在の米国の金利は、1.00~1.25となっていますが、米国の金利は更に上がっていく事になるでしょう。

中国が米国債の残高を減らす

オバマ政権で、国債の金額は膨大に増えて、その引受先となっていたのが中国でした。中国が国債をどんどん買ってくれるので、米国はそれに伴ってどんどん米国債を発行する事が可能でした。米国は、中国という安定した買い手が存在していたので、比較的低金利の有利な条件で、米国債を発行できました。しかし、中国が米国債の残高を減らすようになってくると、国債の引き受けてに困る事になり、金利上昇を招く事になります。

実際、中国が米国債を売りに出すに伴って、米国債の金利は上昇しています。これは、『景気が良いから米国債の金利を上げている』という米国のFRBの説明と実態は食い違っていて、実際には『金利を上昇させないと米国債の買い手がいない状況』に陥っている可能性も示唆しています。現在、日本は日銀が国債を買い続ける動きを示す中で、米国はFRBがバランスシートの縮小を示唆しているので、日米の金利差が急拡大しています。

お金を保有しても使い道なし

経済成長がほとんどないにも関わらず、起業が上場している株価ばかりが上昇して、完全にバブルの様相を呈しています。この背景にあるのは、実体経済の収益力の弱さ(特に不動産などが必要とされる状況になくなっている)という事にあり、特に少子高齢化している国においては、お金の使い道に困るという事が出てきています。これは、高齢者は教育支出など将来のお金を使う必要がない為に起こるからです。

収益力のある事業を買収しようと思うと、それだけで非常に高額のプレミアムを付けて買収しないと買収が行えない状況になっています。結果として、価格以上の買収を行う事になる企業が相次いでおり、それで実際には儲からずに損失を出して事業撤退するような事例も相次いでいます。民営化された郵政は、オーストラリアの郵送会社を買収しましたが多額の損失を抱えて撤退しています。

FRBによるバランスシートの縮小

FRBがバランスシートを縮小するとされていますが、バランスシートを縮小してFRBが米国債の購入をやめた場合には、誰が米国債を購入するのか?という事になっていきます。膨大な米国債の引き受けてがいない場合には、米国債の金利はFRBがコントロールを離れて上昇していきます。もちろん、米ドルは世界の基軸通貨として強いので、それなりに需要はあるでしょうけど、今までのように米ドルのみが基軸通貨として認識されるという事は解消に向かっていく可能性が高いでしょう。

米国が世界で一強であった時代は、米国の基軸通貨ドルが強くて、アメリカ企業が海外に進出する際もドルが使われていましたが、今後は新しい枠組みが必要になっていくという事は誰もが認識している事です。その過程において、米国がインフレを起こして、通貨価値がどんどん失われる大幅なドル安が発生する可能性もあるでしょう。

サブプライム問題の長期化

オバマ政権は、サブプライム問題を解消する為にとにかく国債を発行しまくって、株価をどんどん釣り上げる政策を行いました。これによって米国の国債残高はどんどん膨れ上がりました。国債の買い手がいるうちはそれでもいいのですが、永久に国債の買い手がいるという事はあり得ない事です。また、日本のように国内のGDPが伸びなくなってくると、今度は返済が国にとって大きな負担になってくるという問題が起きてしまいます。

サブプライム問題が起こった時に、米国政府が行った行動は、FRBがモルゲージ債を買いいれるという行動と、FRBが国債を発行するという方法で、FRBに負債を買わせるという方法でした。この方法は、長期的に考えると命取りになる可能性を秘めています。

金利の上昇が命取り

GDP比に占める国債の発行額が上昇すると、金利が低いうちはいいのですけど、金利が跳ね上がると国債の金利の支払いが財政に重くのしかかってくる事になり、金利が5%を超えるような事態になってくると、今度はその支払いの為に国債を発行する事になり、国債が信じられないスピードで増えていく可能性があるでしょう。

簡単に言ってしまえば、最終的に『日銀を潰すか日本政府が潰れるか』という選択になり、もちろん日銀をぶっ潰して日本政府は生存する事になる訳ですけど、その時に日銀が発行した『日銀券』たるものは、明らかに信用を失墜してしまう事になります。

代替通貨としての人民元

米ドルが弱くなるという事は、代替通貨として強くなるのはユーロと人民元という事になりうるでしょう。ただし、人民元は国際通貨になっていないので、流通量はドルに比べると極めて小さなものです。ただし、中国人の国際進出が著しく、彼らの多くは、中国で発行されたDebitカードを決済手段として使うので、人民元の流通は今後ともに伸びていく見通しとなっています。

低賃金労働が余っている

先進国では、日米を中心に失業率の低下が見られますが、いずれも低賃金の労働者ばかりです。日本では、派遣社員、アルバイトの需要が非常に高くなっています。何故、日本において『サービス労働者』がこれほど必要になっているかと言えば、日本は移民の受け入れを基本的にほとんど行っていないので、低賃金の労働力が必要になっているからです。

日本以外の先進国においては、元からいる人がやりたくない仕事を流入してくる移民に低賃金で押し付けるというビジネスモデルでしたが、そのモデルが先進各国で崩壊しており、移民排斥運動などに繋がっています。実際には、流入してくる移民は、低賃金労働者が多いので、仕事が重なる事はあまりありません。日本においては、若者のブラック企業における労働などが問題になっています。大学を出て就職したとしても、ほとんど使いものにならないので、高度な知能の労働が要求される事はほとんどありません。

中国においては、銀行員ですら高学歴ですが、やっている仕事は日本の銀行とほとんど同じであり、学歴など必要なく『無駄学歴』になってしまっています。ただし、高度な仕事の適応能力で比較した場合には、学歴があった方がないよりも高度な仕事ができる可能性があると言えるでしょう。

")

")